2019年末开始,全球工程机械市场就从此次周期最高点步入下行阶段,欧美日系成熟市场需求波动;与此同时,中国工程机械行业继续保持高速发展。

随着产业持续升级转型,高端市场连续拓展,创新能力强化,智能化、数字化、信息化技术的深度普及和应用等,中国工程机械制造商保持了强劲的成长势头,运营质量进一步提升。

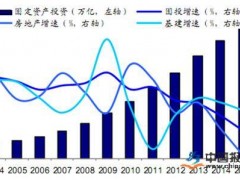

2018-2019年,行业出现了峰值,均超过110万台。报告显示,2020年由于新冠肺炎疫情的影响,2020年将下降至891000台,同比下降19%。

11月挖机销量同比+66.89%,海外市场持续复苏。2020年11月挖机销量32236台,同比+66.9%,高增长依然是主旋律。其中,11月国内销量28833台,同比+68.1%;出口3403台,同比+57.8%,Q4以来海外出口复苏强劲。

龙头厂商引领行业增长,份额持续提升。12月国产龙头挖机单月同比+113%,其中小/中/大挖分别同比+98%/194%/68%;单月市占率超33%再创新高,累计同比+47%,累计市占率27%。国产第二名单月同比+87%,累计市占率16%。海外龙头单月同比+16%,累计市占率10%。

地产基建投资持续复苏,人工替代、环保及更换需求,挖掘机较高景气度有望延续。我们预计2020全年挖机销量有望超32万台,同比增长近40%;龙头公司市占率将持续提升。

工程机械中持续推荐挖掘机产业链龙头。持续重点推荐:三一重工、中联重科、浙江鼎力、建设机械;看好恒立液压、徐工机械、艾迪精密。

我们预计未来几年工程机械行业波动估计维持正负5-10%,波动率将比上一轮要小很多,2024年后有望进入下一轮大的更新周期。

微信客服

微信客服